Как получить вычет за лечение зубов — образец 3-НДФЛ для возврата налога

Содержание статьи

Налогоплательщик физическое лицо может вернуть 13 процентов от расходов на лечение зубов при условии, что оплатил услуги на стоматологию своим доходом, с которого удержан подоходный налог — для получения вычета необходимо заполнить деклараци 3-НДФЛ и подать ее в ФНС.

Для возврата налога и получения вычета за 2020 год обратиться в налоговую службу нужно в любое время в течение 2021 года.

Социальный вычет по расходам на лечение зубов

Каждый гражданин РФ имеет право на ряд льгот, одной из которой является социальный налоговый вычет — это необлагаемая подоходным налогом сумма, которая применяется в отношении отдельных расходов физического лица.

В числе этих расходов затраты на стоматологические услуги.

Если человек оплатил лечение зубов в 2020 году (своих, своих детей, супруга, родителей), то в 2021 году можно вернуть 13 процентов от расходов.

Обязательные условия для применения данной льготы:

- наличие госаккредитации российского образца у стоматологической клиники;

- наличие документов об оказанной услуги и оплаченных расходов — договор со стоматологической клиникой, чеки, платежные документы;

- оплата лечения зубов собственными средствами, с которых удержан подоходный налог.

Сумма к возврату составляется 13 процентов от расходов на лечение в пределах социального вычета, положенного за год в соответствии с п. 3 ст. 219 НК РФ:

- 120 000 руб. — на себя;

- 50 000 руб. — на родственника.

В эти суммы включаются не только затраты на медицинские услуги, но и на лекарства, обучение, оплату добровольных страховых взносов.

Если полученные услуги в стоматологической клинике включены в перечень дорогостоящего лечения, то ограничения по вычету не применяются.

Важно: Сумма к возврату ограничена не только размером вычета, но и уплаченным налогом за отчетный год. Вернуть получится сумму в пределах удержанного за год подоходного налога.

Что относится к дорогостоящему лечению в стоматологии?

В стоматологии есть ряд медицинских услуг, относящихся к дорогостоящему лечению. При их оплате ограничения по вычету не применяются, то есть вернуть можно 13 процентов со всей потраченной суммы при условии, что достаточно уплаченного НДФЛ за соответствующий год.

Полный перечень дорогостоящего лечения приведен в Постановлении Правительства РФ №201. В данном перечне к стоматологии относятся — протезирование и имплантация зубов.

Со всей суммы потраченных в 2020 году денег на протезирование и имплантацию зубов можно в 2021 году вернуть 13 процентов налога — возвращаемый НДФЛ ограничен в данном случае только удержанным за 2020 год подоходным налогом.

Полный перечень дорогостоящего лечения можно посмотреть здесь.

Пример:

В 2020 году Петухов оплатил протезирование зубов в размере 200 000 руб. При этом этот год заработок 160 000, с которого удержан НДФЛ 20 800 руб.

В 2021 Петухов сможет вернуть 13 процентов только с суммы расходов, равной налогооблагаемого доходу за 2020 году — сумма к возврату 20 800 руб.

Вычет на дорогостоящее лечение зубов предоставляется отдельно от прочих оплаченных стоматологических услуг, в отношении которых применяются ограчения.

Как заполнить 3-НДФЛ для возврата налога за 2020 год?

Чтобы вернуть НДФЛ по расходам на лечение зубов, нужно заполнить налоговую деклрацию 3-НДФЛ и подать ее в ФНС либо в бумажном виде, либо в электронном через личный кабинет налогоплательщика. Именно последний вариант чаще всего используют в последнее время физические лица.

В личный кабинет можно зайти по ИНН и паролю либо через учетную запись на госуслугах. Декларацию можно заполнить непосредственно в личном кабинете, либо подготовить ее отдельно, после чего загрузить готовый вариант в кабинете для ФНС.

Декларацию 3-НДФЛ можно скачать по ссылке ниже в формате excel или заполнить ее в специальной программе Декларация 2020. Инструкция по подготовке 3-НДФЛ в программе на вычет за лечение.

При самостоятельном заполнении без использования программы и личного кабинета важно убедиться, что бланк актуален. В 2021 году заполнять нужно бланк 3-НДФЛ, утвержденный Приказом ФНС №ЕД-7-11/615@ от 28.08.2020.

К 3-НДФЛ нужно приложить:

- договор на оказание стоматологических услуг;

- платежные документы;

- ИНН;

- паспорт.

В бланке декларации следует заполнить:

- титульный лист — это первая страница, где отражаются сведения об отчетном периоде, налогоплательщике и декларации;

- раздел 1 — заполняется на основании раздела 2 одним из последних, когда проведены все расчеты — показывается та сумма, которую должна будет вернуть ФНС налогоплательщику в связи с затратами на лечение зубов;

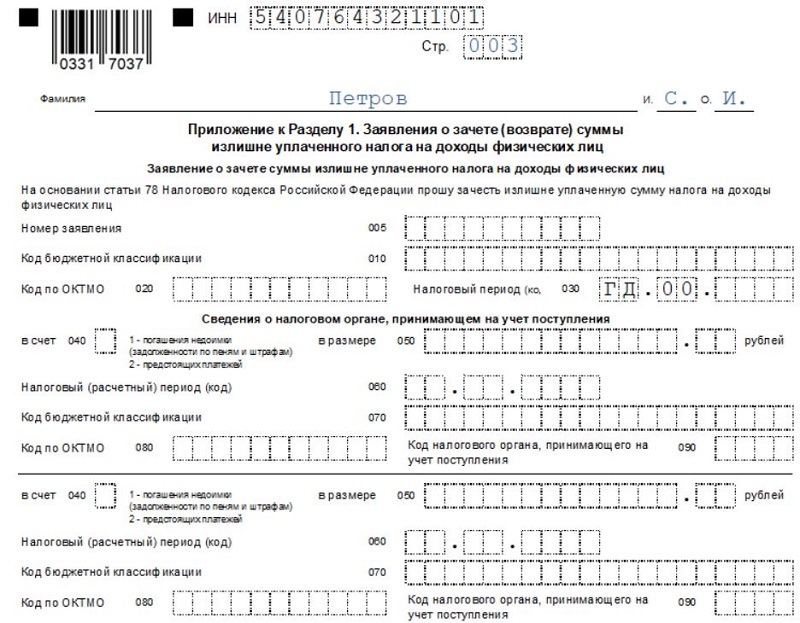

- приложение к разделу 1 — формируется заявление на возврат налога, здесь нужно указать возвращаемую сумму и платежные реквизиты, на которые нужно будет перечислить денежные средства, отдельно составлять заявление не нужно;

- раздел 2 — проводится расчет НДФЛ к возврату на основании данных о налогооблагаемом доходе, удержанном НДФЛ и данных о расходах на лечение зубов;

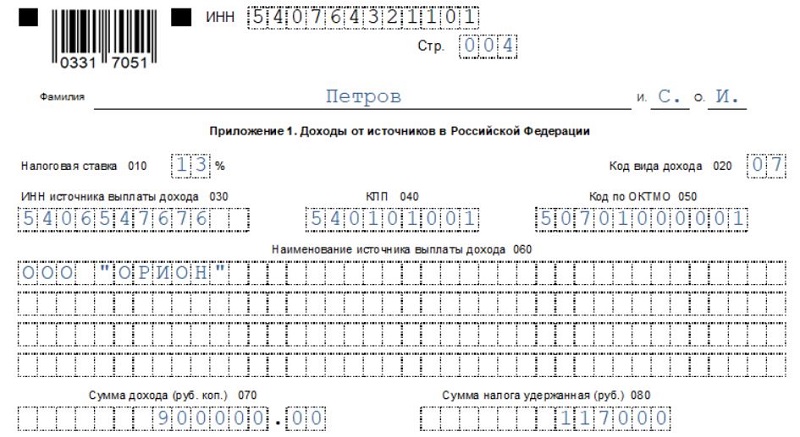

- приложение 1 — показывает доход за отчетный год и удержанный с него НДФЛ, а также сведения об источнике этого дохода. Если источников было несколько, то отдельно показываются данные по каждому;

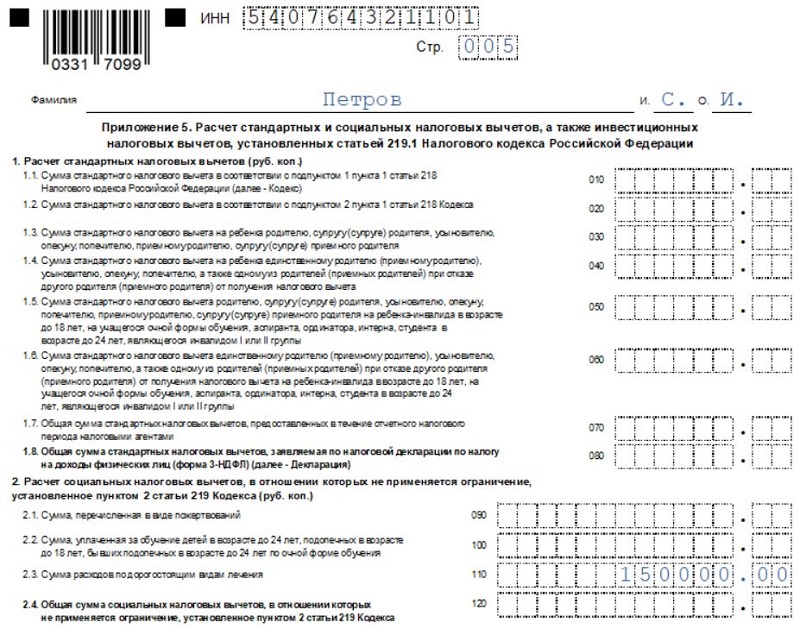

- приложение 5 — проводится расчет положенного вычета — отдельно отражаются расходы на лечение зубов, лекарства и дорогостояющую стоматологию (протезирование, имплантация), далее все расходы суммируются.

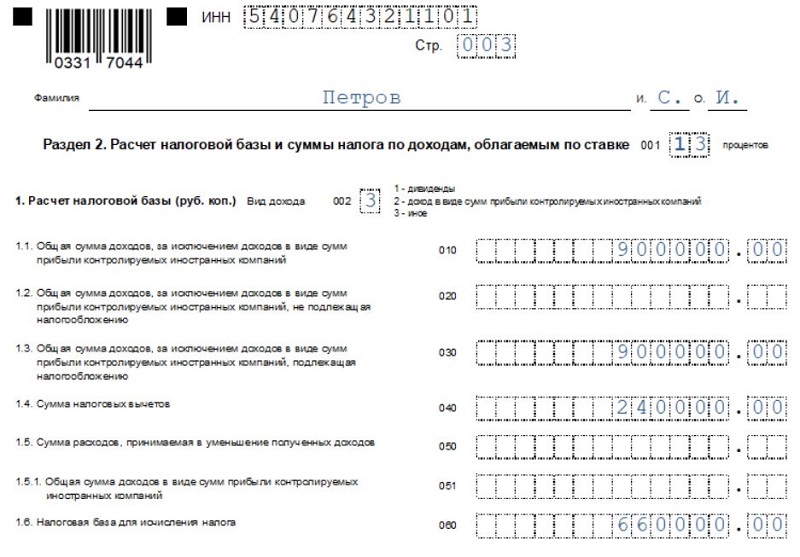

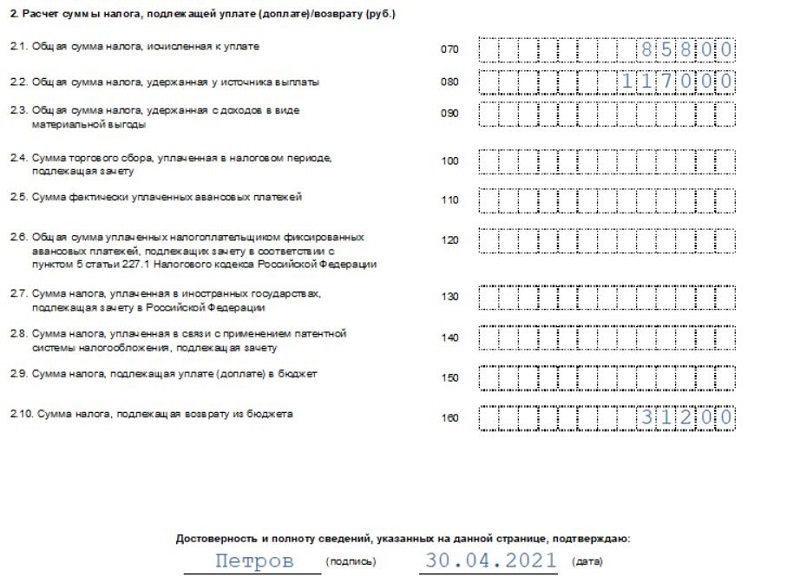

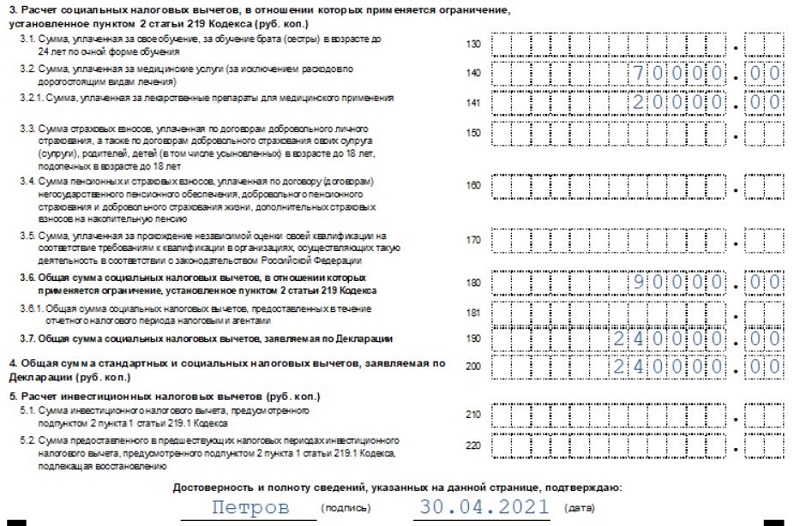

Ниже приведен пример заполнения декларации 3-НДФЛ при следующих условиях:

- расходы на лечение зубов — 70 000;

- затраты на лекарства — 20 000;

- расходы на протезирование зубов — 150 000;

- годовой доход от работодателя — 900 000, с которого удержан НДФЛ = 117 000.

Общий размер вычета составляет = 70 000 + 20 000 + 150 000 = 240 000.

НДФЛ к возврату = 13% * 240 000 = 31 200.

Пример заполнения:

Скачать бланк и образец для 2021 года

Источник

Заполнение декларации 3-НДФЛ на вычет за лечение за 2020 год — новая форма 2021 и образец

Налоговая декларация 3-НДФЛ нужна не только для уплаты налога с полученного дохода физических лиц, но и для его возмещения из бюджета в связи с получением вычета — в статье предлагаем образец заполнения отчета для получения социального вычета по расходам на лечение, медицинские услуги, лекарства.

Благодаря применению данной льготы гражданин может вернуть 13 процентов от затрат на лечебные услуги и лекарственные препараты, но с учетом некоторых ограничений и условий.

Как получить социальный налоговый вычет за лечение?

Данная налоговая льгота предусмотрена п. 3 ст. 219 НК РФ, где говорится о том, что человек вправе вернуть НДФЛ (13 процентов) с расходов на:

- медицинские услуги, согласно перечню из Постановления Правительства РФ №201 от 19.03.2001 в ред. от 20.12.2019;

- лекарства, выписанные врачом, перечень не ограничивается;

- дорогостоящее лечение, список которого ограничен указанным выше Постановлением №201.

Для возврата налога в 2021 году необходимо выполнение следующих условий:

- Обращение в ФНС с декларацией 3-НДФЛ в 2021 году для получения вычета за лечение за 2020 год.

- Перечисление подоходного налога в 2020 году.

- Лечение или лекарства должны быть оплачены из собственных средств налогоплательщика, с которых удержан НДФЛ.

- Наличие российской лицензии на осуществление медицинской деятельности у организации, оказавшей услуги по лечению.

- Наличие документов, подтверждающих расходы — чеки, платежные документы, договор с мед.учреждением.

- Медицинские услуги оказаны непосредственно налогоплательщику, его детям, родителям или супругу.

Сумма расходов, с которой может быть возвращен подоходный налог, ограничена величиной социального налогового вычета:

- 120 000 руб. — по затратам на свое лечение (максимальная сумма к возврату 15 600 = 13% * вычет);

- 50 000 руб. — по затратам на каждого члена семьи (максимальная сумма к возврату 6 500 = 13% * вычет).

В указанные суммы социального вычета входят не только затраты на лечебные услуги и лекарства, но и расходы на обучение, оплату страховых взносов на добровольное страхование.

Как заполнить 3-НДФЛ в 2021 году на вычет за обучение?

Вернуть налог не получится, если:

- не было налогооблагаемого дохода в отчетном году, то есть человек не платил НДФЛ в бюджет;

- не сохранились платежные документы, подтверждающие расходы на медицинские услуги;

- мед.организация не аккредитована должным образом в РФ.

Налогоплательщик не обязан заполнять 3-НДФЛ, если он не хочет возвращать деньги — это его право, а не обязанность.

Если человек сохранил все нужные документы и желает получить возврат части потраченных средств, что особенно актуально в отношении дорогостоящего лечения, то следует заполнить актуальный бланк 3-НДФЛ и подать его в ФНС удобным образом (бумажном или электронном через личный кабинет налогоплательщика).

Обращаться в налоговую можно по завершению отчетного года, сроки ограничены календарным годом, следующим за налоговым периодом. То есть за 2020 год вернуть 13 процентов можно будет, начиная с 1 января по 31 декабря 2021 года.

Возврат налога по расходам на лекарства

Человек вправе вернуть 13 процентов не только в отношении расходов на оплату медицинских услуг в лечебных учреждениях, но и по затратам, произведенным на покупку лекарственных препаратов.

Если раньше список лекарств для применения вычета ограничивался специальным перечнем, то теперь никаких ограничений нет. НДФЛ с расходов возвращается со всех видов лекарственных препаратов.

Главные условия — это наличие рецепта врача и платежных документов, подтверждающих оплату.

Сумма расходов на лекарства включается в социальный вычет, для которого действует ограничение 120 000 руб.

Как вернуть 13 процентов по затратам на дорогостоящее лечение?

Перечень видов медицинских услуг, относящихся к дорогостоящему, определяется специальным Перечнем, который содержится в Постановлении №201.

В отношении данного вида лечения размер вычета не ограничивается, поэтому вернуть 13 процентов можно со всей суммы, потраченной на дорогостоящие медицинские услуги.

В декларации 3-НДФЛ данные затраты показываются в отдельной строке.

Новый бланк 3-НДФЛ для 2021 года

Заполнять в 2021 году нужно новую форму 3-НДФЛ, обновленную Приказом ФНС от 28.08.20 № ЕД-7-11/615@.

Поменялись штрих-коды страниц, некоторые разделы и приложения, но в целом, для налогоплательщиков, желающих получить возврат НДФЛ по расходам на лечение, существенных изменений в подготовке декларации нет.

Скачать новый бланк 3-НДФЛ 2021 в excel.

Как заполнить налоговую декларацию за 2020 год?

Налогоплательщики для получения социального вычета за лечение и лекарства заполняются в 3-НДФЛ такие страницы;

- первая — Титульный лист;

- Раздел 1 — налоговая сумма, которую ФНС должен вернуть налогоплательщику;

- Раздел 2 — проводятся вычисления возвращаемой суммы;

- Приложение 1 и 2 — отражение доходов и уплаченного подоходного налога (в первом показываются поступления от российских компаний, во втором — от иностранных);

- Приложение 5 — основное, предназначенное для расчета налогового вычета по тратам на медицинские услуги, дорогостоящее лечение и лекарства.

Ниже приведена инструкция в таблице по заполнению полей декларации. Рекомендуем начать с указания дохода в приложении 1 и 2, после чего рассчитать вычет в прил. 5, далее рассчитать сумму налога в разделе 2, перенести ее в раздел 1 и заполнить титульный лист.

В 3-НДФЛ, подаваемой на бумаге, следует поставить свою подпись на каждой странице внизу, указать рядом дату подписания. Кроме того, в верхней части каждой страницы следует поставить ИНН и номер страницы.

Перед заполнением рекомендуем внимательно изучить требования по заполнению 3-НДФЛ.

Инструкция по оформленению

В таблице ниже указано, какие строки нужно заполнять:

Строка 3-НДФЛ | Инструкция по заполнению |

| Титульный лист | |

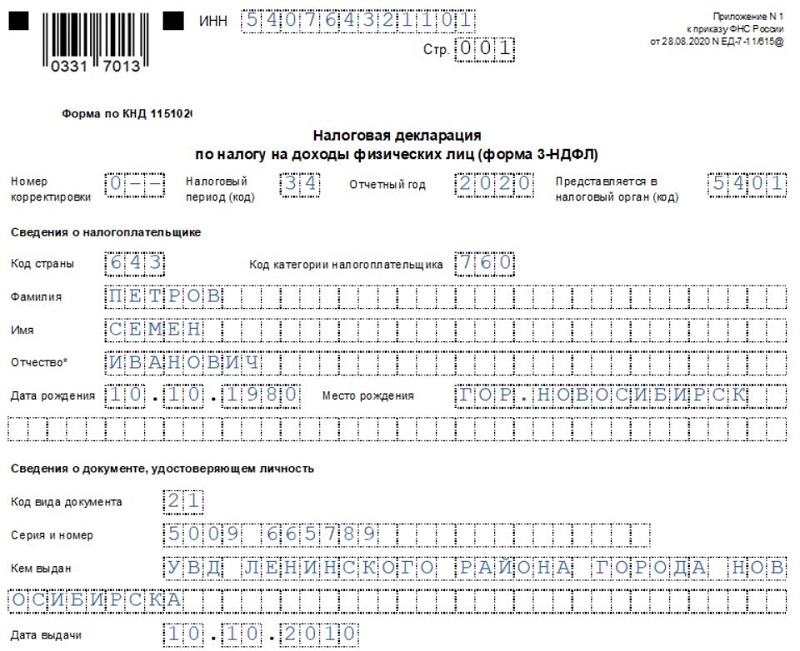

№ корректировки | 0 – если подается в первый раз; 1 – если вносятся изменения в первый раз в поданную ранее форму; 2 – если вносятся изменения во второй раз и т.д. |

Период | 34 – отчетный календарный год |

Год | 2020 – для получения вычета за указанный год |

Налоговый орган | Номер отделения из четырех цифр, куда сдается декларация 3-НДФЛ |

Код страны | 643 для россиян |

Категория налогоплательщика | 760 – физическое лицо для получения налоговых вычетов |

ФИО | Полностью, если отчества нет, то можно его не указывать |

Дата рождения | В цифровом формате ДД.ММ.ГГГГ |

Место рождения | Населенный пункт |

Код вида документа | 21 для паспорта РФ |

Реквизиты паспорта | Серия, номер, место выдачи, дата выдачи |

Статус налогоплательщика | 1 – резиденты РФ |

Телефон | Важный реквизит, обеспечивающий связь налоговиком с налогоплательщиков при возникновении вопросов, указывается с кодом города |

Количество страниц | Число заполненных листов декларации и прилагаемой документации |

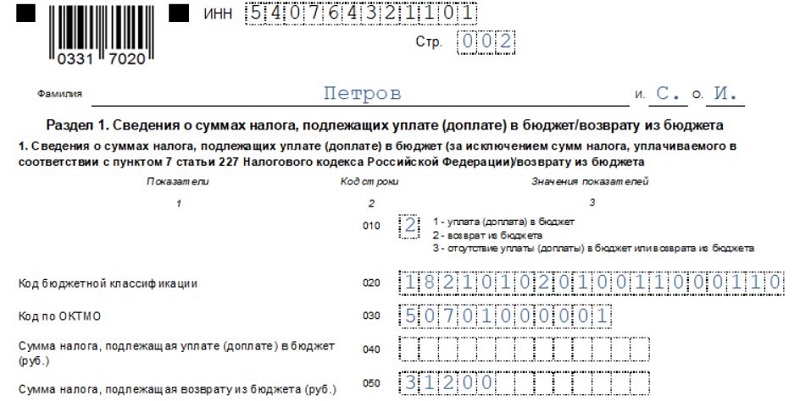

| Раздел 1 | |

010 | Для возврата налога указывается 2 |

020 | Код бюджетной классификации – 18210102010011000110, рекомендуется уточнить в налоговой |

030 | ОКТМО |

050 | Возвращаемый НДФЛ – из поля 160 разд.2 |

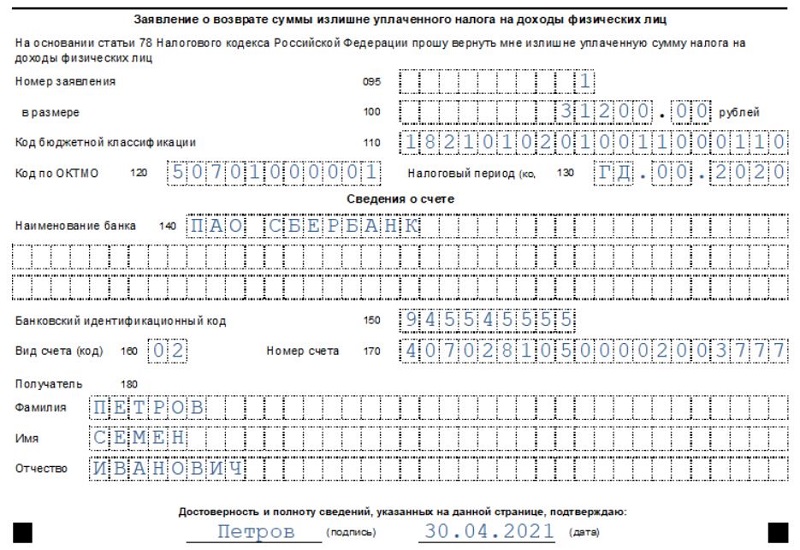

| Приложение 1 к Разделу 1 – заявление на возврат НДФЛ, новая страница в декларации для формирования заявление внутри формы 3-НДФЛ без отдельного его составления. | |

095 | 1 |

100 | НДФЛ к возврату – поле 050 разд. 1. |

110 | КБК — поле 020 разд. 1. |

120 | ОКТМО — поле 030 разд. 1. |

130 | ГД.00.2020. |

140 | Наименование банка. |

150 | КБК банка. |

160 | 02 для получения денег на текущий счет, 01 — на депозитный счет. |

170 | Номер счета в банке для получения денег. |

180 | ФИО получателя. |

| Раздел 2 | |

001 | 13 процентов |

002 | Ставится 3, что соответствует иному доходу |

010 | Годовой доход от всех источников |

030 | Налогооблагаемый годовой доход от всех источников |

040 | Суммарный размер налоговых вычетов за медицинские услуги, лекарства, дорогостоящее лечение – из поля 200 прил. 5 |

060 | База для исчисления налога с учетом социальных вычетов (030 – 040) |

070 | НДФЛ, рассчитанный от налоговой базы из поля 060 (ставка из 001 * базу из 060) |

080 | Реально уплаченный налог за отчетный год – из поля 080 прил. 1 |

160 | Та сумма налога, которую нужно вернуть в связи с правом на социальный вычет (080 – 070) |

| Приложение 1 – заполняется по каждому источнику отдельно (строки 010 – 080). Для зарплаты оформляется на основании справки о доходах 2-НДФЛ, полученной у работодателя | |

010 | 13 процентов для дохода в виде зарплаты |

020 | Код дохода – для зарплаты 07 |

030 | ИНН источника выплат |

040 | КПП, если источник выплат – юридическое лицо |

050 | ОКТМО источника выплат |

060 | Название организации или ФИО ИП |

070 | Начисления за год из справки 2-НДФЛ |

080 | Налог, который удержал указанный источник выплат – берется из 2-НДФЛ |

| Приложение 5 – отдельно показываются суммы социальных вычетов на мед.услуги, лекарства и дорогостоящее лечение | |

110 | Расходы на дорогостоящее лечение в полной сумме |

120 | Повторяется показатель из поля 110 |

140 | Расходы на прочие медицинские услуги, не включенные в дорогостоящие |

141 | Расходы на лекарства |

180 | Общая сумма затрат на лекарства и медицинские услуги (140 + 141) |

181 | Сумма уже полученного вычета, если он предоставлялся через работодателя сразу в 2020 году |

190 | Суммарное значение социальных вычетов (120 + 180 — 181) |

200 | Итоговый показатель для переноса в раздел 2 = значению поля 190, если не полагаются иные виды вычетов |

Пример заполнения

Пример заполнения при условии, что в 2020 году налогоплательщик оплатил своими средствами следующие виды расходов за себя:

- имплантация зубов — 150 000 руб. (дорогостоящее лечение, не действует ограничение);

- прочие медицинские услуги — 70 000;

- лекарства — 20 000.

Размер годового дохода 900 000 руб., полученного от работодателя, с которого удержан НДФЛ 117 000 руб.

Скачать бланк и образец за 2020 год

Скачать новый бланк формы 3-НДФЛ для 2021 года.

Скачать образец заполнения 3-НДФЛ на вычет за лечение за 2020 год.

Полезное видео

Инструкция по подготовке и подаче декларации 3-НДФЛ на социальный вычет за лечение через личный кабинет налогоплательщика (актуально для 2021 года):

Источник

Социальный вычет по расходам на лечение и приобретение медикаментов

120 000 рублей – максимальная сумма расходов на лечение и (или) приобретение медикаментов, в совокупности с другими расходами налогоплательщика, связанными, например, с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения.

Социальный налоговый вычет на лечение может получить физлицо, оплатившее:

- медицинские услуги, в том числе дорогостоящие, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее — члены семьи);

- назначенные врачом лекарства, в том числе для членов семьи;

- страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Для получения социального вычета необходимо, чтобы медицинская организация (или ИП), оказавшие медицинские услуги, имели российскую лицензию на осуществление медицинской деятельности.

Условием включения в состав вычета сумм страховых взносов по договору ДМС является также наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг.

В целях получения социального вычета медицинские услуги, в том числе по дорогостоящему лечению, должны входить в утвержденные Постановлением Правительства Российской Федерации от 19.03.2001 № 201 перечни.

Вопрос об отнесении оказанных физлицу медицинских услуг к соответствующим перечням решается медицинскими организациями путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2 в «Справке об оплате медицинских услуг для представления в налоговые органы».

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам

На оплату лечения:

На оплату дорогостоящих видов лечения:

На приобретение медикаментов:

На страховые взносы по договору ДМС:

При оплате лечения или взносов, приобретение медикаментов за членов своей семьи необходимо также представлять документы, подтверждающие родство, опеку или попечительство, заключение брака (например, свидетельство о рождении, свидетельство о браке).

Способы получения социального вычета на лечение и приобретение медикаментов

^К началу страницы

Получить социальный вычет можно двумя способами – в налоговом органе или у работодателя.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на лечение и (или) приобретение медикаментов, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию по форме 3-НДФЛ.

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3

Представить заполненную налоговую декларацию и подтверждающие документы в налоговый орган по месту жительства.

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на лечение и (или) приобретение медикаментов, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм»

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Наиболее удобный способ заполнения налоговой декларации или заявления и представления таких документов в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц».

Новости по теме «Социальный вычет по расходам на лечение и приобретение медикаментов»

Пример заполнения 3-НДФЛ

30.10.2013

Все новости по теме

Оформив подписку, Вы сможете получать новости по теме “Социальный вычет по расходам на лечение и приобретение медикаментов” на следующий адрес электронной почты:

Поле заполнено некорректно

Источник